減り続ける受給金額の推移

| 夫婦の平均的な厚生年金受給金額・月額 | |

|---|---|

| 平成15年度 | 235,992円 |

| 平成16〜17年度 | 233,300円(▲2,092円) |

| 平成18〜22年度 | 232,592円(▲708円) |

| 平成23年度 | 231,648円(▲944円) |

夫婦2人の老後に必要な金額 〜私的年金が重要なわけ〜

ゆとりのある老後の

為の生活費

月額平均

38.3万円

13.3万円

老後の

最低日常生活費

月額平均

25.0万円

15万円

厚生年金

月額平均

23.3万円

25.1万円

国民年金

月額平均

13.2万円

公的年金では最低限度の生活費が保証されません

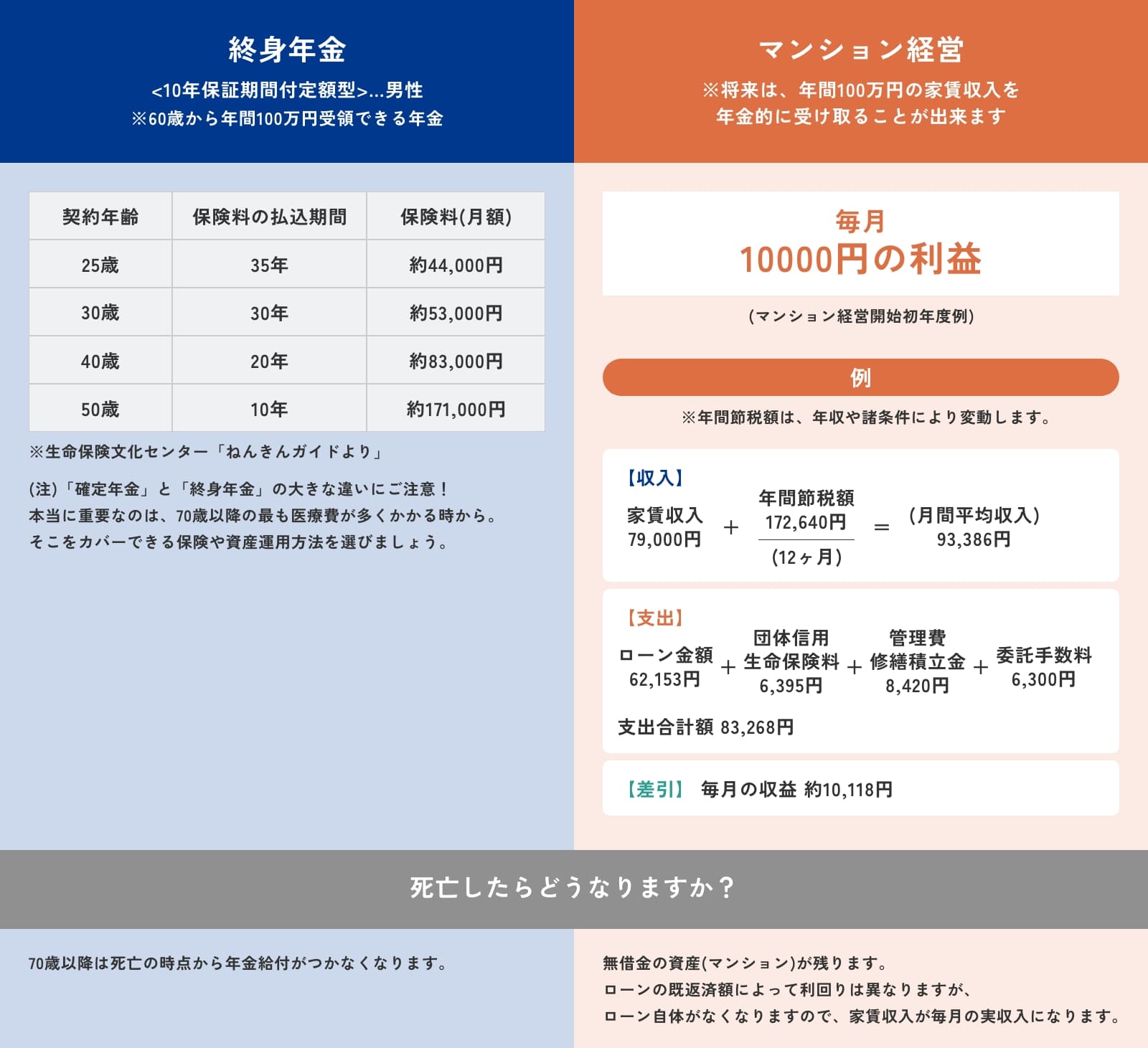

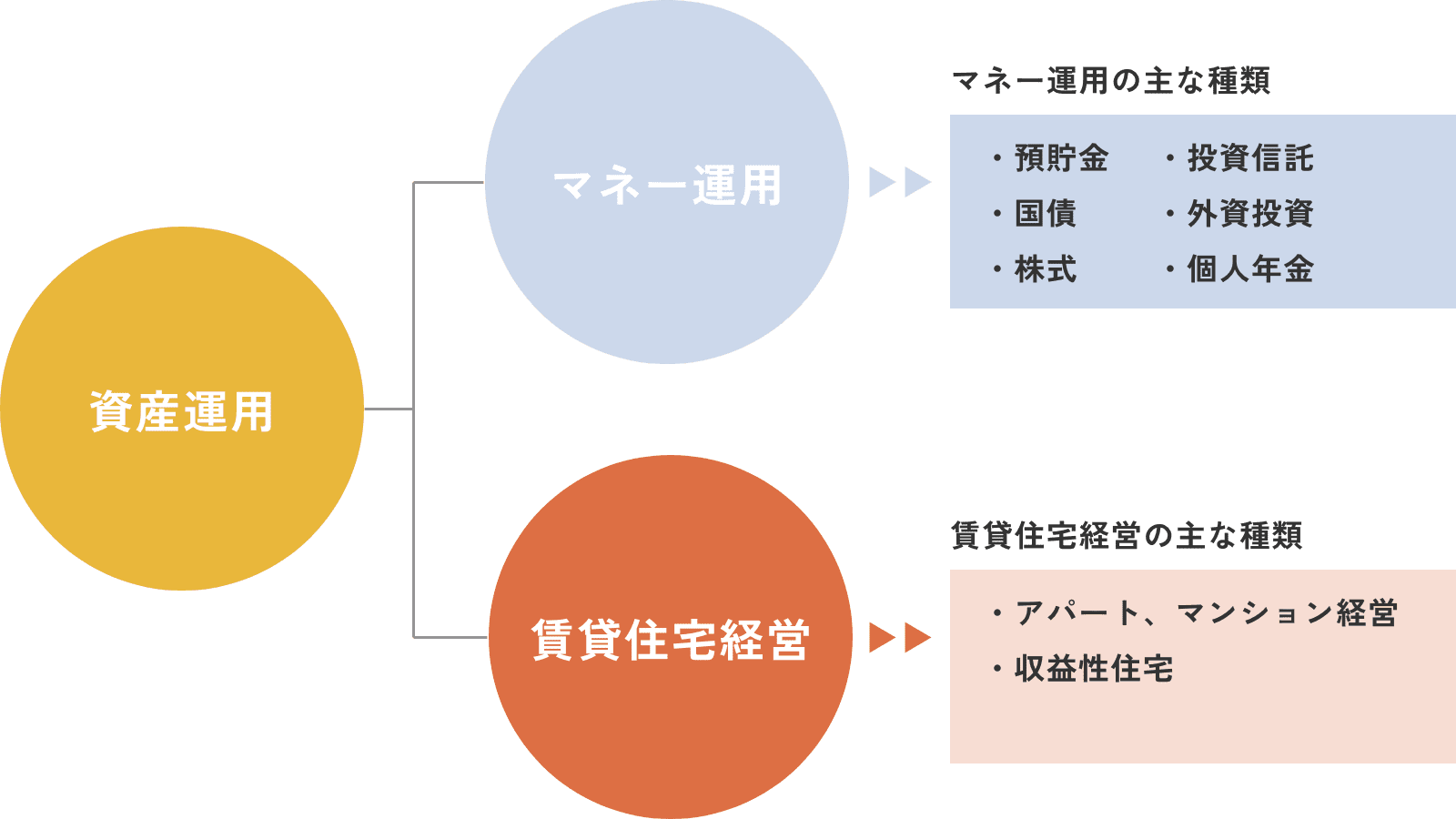

私的年金の種類

私的年金を確保していくには以下が代表的な例として挙げられます。

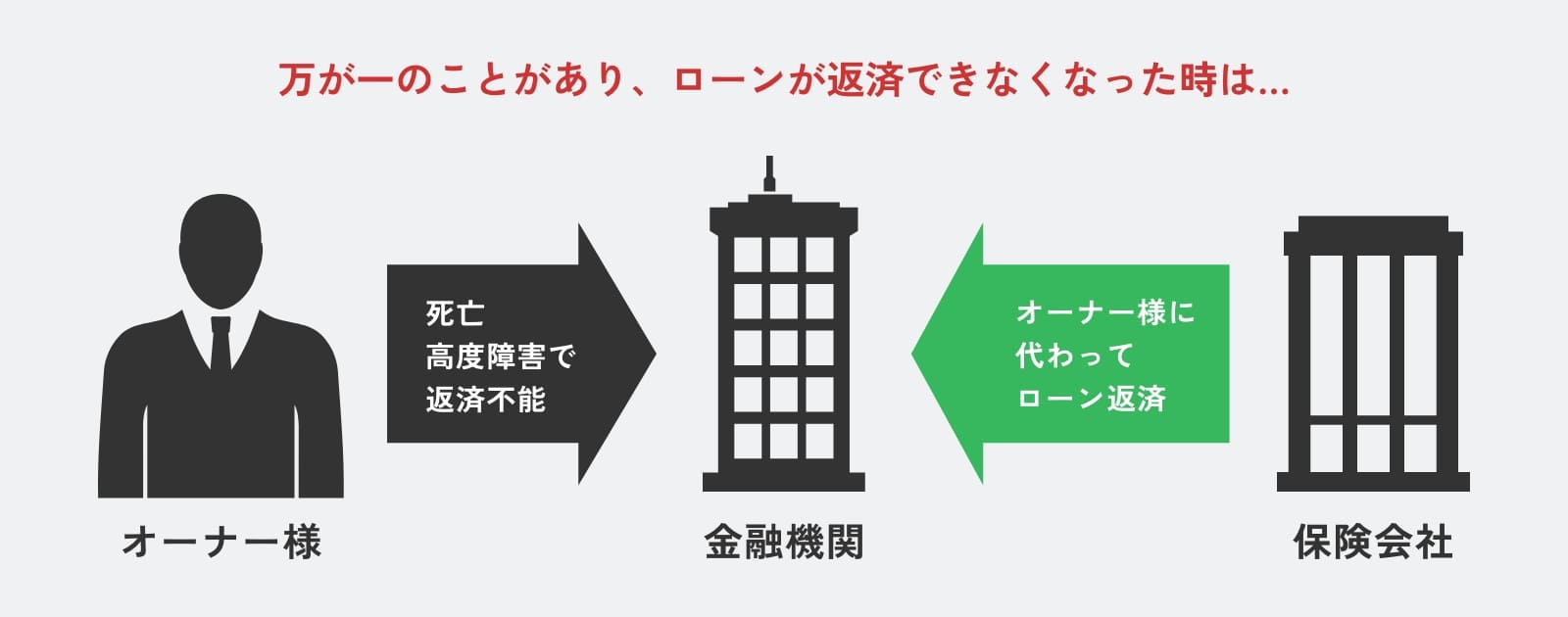

上記の「マネー運用」には、私的年金として一般的によくいわれている保険会社や他金融機関等による私的年金は「10年確定年金」など、期間を定めて提供されるため満期を迎えると原資は消滅します。 また終身年金は受領時期まで払い続けることになり、サラリーマンの給料の中から積み立てていくには大変な金額となります。 比べて、アパートやマンションなどの賃貸住宅経営は原資がゼロになることもなく、家賃収入からローン返済に充て、ローン返済後は所有不動産として財産となり、家賃収入の多くを年金のように安定収入として得ることが可能です。また、現物資産となるため株式や外貨などのように経済のダメージを大きく受けない点も大きなメリットといえます。